Básico

Martes 28 de Julio de 2026

(Por Claudio Lozano, Ana Rameri y Javier Rameri)* Un informe del IPYPP desmenuza el proyecto que establece un "aporte solidario" de las grandes fortunas para afrontar la pandemia. Luces, sombras y debate pendiente.

revistazoom.com.ar // Jueves 17 de septiembre de 2020 | 12:33

Primeras reflexiones sobre el Proyecto de Ley de Aporte Solidario y Extraordinario de las Grandes Fortunas de la Argentina.

¿Cómo entender la oportunidad de este proyecto de ley?

Este proyecto debe ser un primer paso en dirección a terminar con uno de los rasgos que caracteriza la historia económica de la Argentina que es la rebelión fiscal de los ricos. Es una medida oportuna y necesaria en el contexto de emergencia que atravesamos y más aún, considerando las demandas sociales y productivas que el Estado Nacional debe atender de manera urgente. En este sentido, el respaldo político y la legitimidad social de la iniciativa propuesta por el oficialismo está basada en dos objetivos centrales para la vida económica y social del país: a) comenzar el debate parlamentario sobre la estructura tributaria y b) robustecer los ingresos fiscales para afrontar la crisis sanitaria, social y económica.

La importancia no radica sólo en la posibilidad de ampliar el nivel de recaudación (sumaría recursos por aproximadamente 1,2 PBI%) sino en el aporte para la construcción de las condiciones políticas que permitan terminar con esta rebelión fiscal y concretar la necesaria reforma impositiva que sobre bases de progresividad tributaria exige hoy la Argentina

La idea de establecer una tasa impositiva a las grandes fortunas o a las personas de altos ingresos no es exclusiva de la Argentina. En diversas latitudes del mundo2, y especialmente en las naciones más desarrolladas, que disponen de esquemas tributarios más progresivos (es decir, que de por sí ya gravan más fuertemente los patrimonios y rentas elevadas) se evalúan distintas alternativas para reforzar las arcas públicas de los Estados que deben afrontar la pandemia, con recesión y, por lo tanto, con una merma importante de ingresos tributarios basados en los alicaídos niveles de actividad económica y consumo. Particularmente la Argentina ha verificado un descenso importante de los recursos públicos durante los últimos meses3 cuestión que se agrava si consideramos que la herencia del gobierno anterior dejó como resultado una menor capacidad recaudatoria del sector público en todos sus niveles. Según informó la Secretaría de Ingresos Públicos (2019) la recaudación fiscal cayó aproximadamente 3p.p. del PBI durante el período 2015-2019, disminución que debió ser soportada mayormente por el estado nacional (-2,6 p.p.) aunque también las provincias (-0,4 p.p.) tuvieron efectos devastadores para sus cuentas fiscales 4.

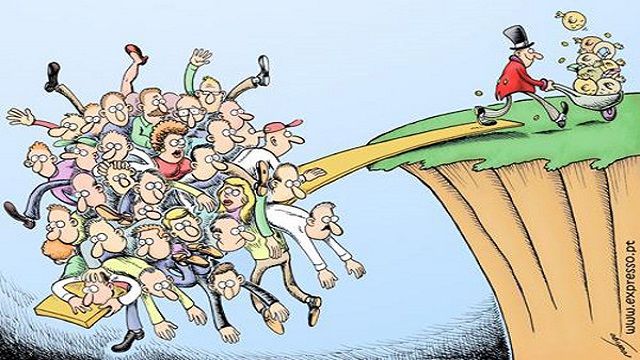

No obstante, el contexto anterior, lo que está también de fondo en el debate sobre el Impuesto a la Riqueza es el reconocimiento del punto álgido de extrema desigualdad que ha alcanzado esta fase histórica del capitalismo mundial denominado capitalismo patrimonial globalizado, en los términos de Piketty5, caracterizado por un crecimiento acelerado de los patrimonios privados en relación con el lento proceso de producción de bienes y servicios. La pandemia ha puesto en escena los riesgos para la subsistencia del planeta que acarrea, no tanto el virus, sino la inseguridad social de las mayorías al servicio del enriquecimiento de unos pocos. Precisamente en la Argentina, los 114 mil millonarios (con patrimonios que superan el millón de dólares) que en promedio cuentan con alrededor de U$S14,8 millones cada uno, acumulan nada menos que 1,7 billones de dólares. Es decir que la relación patrimonio privado / PBI es de 5 veces o, en otras palabras, el conjunto de los millonarios dispone una riqueza equivalente a 5 productos nacionales anuales.

En el mundo sucede algo similar. La apropiación extraordinaria de la riqueza viene acentuándose durante las últimas décadas y con mayor intensidad luego de la crisis financiera del 2008: la riqueza de la élite económica mundial ha crecido a un ritmo del 13% anual, en el 2017 eran 43 las personas que poseían la misma riqueza que 3,800 millones de personas mientras en el 2018 el número de miembros de este selecto grupo se redujo a sólo 26 personas6. Un mundo y un país que parecen tener hoy dueños, una situación insólita que tuvo lugar también gracias a la deficiente intervención de los Estados que convalidaron, por acción u omisión, un reparto altamente desigual del reparto neoliberal. En nuestro país, la baja imposición a los ricos salta a la vista en todas las estadísticas internacionales. La CEPAL y Oxfam informaban en un estudio sobre un conjunto de países de América Latina al 20167, previo a las nuevas concesiones impositivas de la gestión de Macri, que el 10% más rico de Argentina que concentra más del 70% de la riqueza, tributa entre el 8%-9% de su renta disponible (cuando un trabajador que paga el impuesto a las ganancias tributa el 35%). Ser rico y propietario de mucho dinero es más barato que vivir de la fuerza de trabajo.

Una élite económica que, por otra parte, en la Argentina tiene una historia de expansión que no tuvo que ver precisamente con la innovación, el esfuerzo, la creatividad y el riesgo. La decena de hombres propietarios de las empresas más importantes, plataformas de apropiación del valor de buena parte de los millonarios argentinos, tienen apellidos resonantes como Rocca, Bulgheroni, Perez Companc, Eurnekian, Madanes Quintanilla, Blaquier, Macri entre otros, representantes todos ellos de una burguesía nacional fallida, que lejos de haber contribuido a un proyecto de desarrollo nacional han sostenido como base de acumulación, rentas extraordinarias basadas en la explotación de recursos naturales (bienes comunes) o bien, cuasi rentas sustentadas en la valorización financiera, o ventajas monopólicas creadas y mantenidas por las políticas gubernamentales. Recordemos que el poder económico local ha sido destinatario principal de los programas de promoción industrial en los años ‘70, ha participado de la patria contratista de los ?80, han sido beneficiados por la estatización de sus deudas y luego participado del remate y privatización de las empresas públicas en los ’90 y han aprovechado todos los procesos de valorización y fuga de capitales. En definitiva, las grandes fortunas de nuestro país tienen lugar hoy gracias a la transferencia sistemática de recursos que la sociedad argentina les destinó vía el estado a lo largo de la historia de los últimos 40 años. Desde una perspectiva histórica, por lo tanto, una contribución extraordinaria adquiere un cariz muy distinto al de un aporte “solidario” como se lo presenta. La contracara de la opulencia es la pobreza extrema que, como señalábamos, es la que queda expuesta con la pandemia que dejará más hambre en un mundo hambriento. Oxfam estima que, para fines de este año, 500 millones de personas pasarían a ser pobres y 12.000 personas morirán de hambre por día, mientras en nuestro país la estimación más moderada indica que el 45% de la población es pobre (más de 20 millones de personas) y las proyecciones realizadas por UNICEF plantean más de 8 millones de niños, niñas y adolescentes en esta condición para finales de año.

Sin lugar a duda, la marginalidad social hoy parece desbordar los límites de lo tolerable socialmente lo que brinda condiciones para que la política encuentre legitimidad para establecer este debate tributario. Además de la posibilidad de fondear al Estado para que éste atienda la multiplicación de las demandas sociales y productivas, la importancia también está puesta en que la orientación de las respuestas dadas en la emergencia sentará las bases para la post pandemia que advenga.

El proyecto de ley presentado recientemente en el Congreso de la Nación propone una contribución extraordinaria por parte de las personas que poseen altos patrimonios en la Argentina. Una vez aprobado tributarán, por única vez, las personas humanas (es decir, no quedan alcanzadas las empresas) que dispongan de un total de bienes valuados en 200 millones de pesos o más, que en dólares equivale a cerca de 2 millones. Se calcula que alcanza a un universo de 12 mil personas, el 0,027% de la población total, aunque las tasas más elevadas sólo involucran a 300 personas (el ínfimo 0,001% de la población).

Los bienes que serán considerados para la valuación son los establecidos por la ley que regula el impuesto a los bienes personales, por lo que queda firme el conjunto de bienes exentos como los inmuebles rurales, los títulos públicos y depósitos en el sistema financiero local.

Se estipula, para los bienes situados en el país, una alícuota mínima del 2% para los patrimonios de 200 millones de pesos que se incrementa progresivamente en función de los mayores niveles patrimoniales hasta llegar a un máximo del 3% (a lo sumo alguna décima más) para patrimonios que superan los $3.000 millones. Para los bienes situados en el exterior, la alícuota mínima es del 3% y llega al 5,25% para las fortunas superiores a los $3.000 millones (30 millones de dólares).

Según informa un documento elaborado por el Frente Todos la mitad de los contribuyentes alcanzados, es decir 6 mil personas, tienen patrimonios que se ubican entre los dos primeros tramos de la tabla presentada a continuación (entre $200 y $400 millones) mientras, como se afirmó al inicio, algo más de 300 personas están en el tramo más alto lo que deja entrever una clara concentración de la riqueza incluso entre los más ricos del país.

Sólo para tener alguna referencia de los valores expuestos usaremos algunas analogías inmobiliarias. Sobre la base del valor del metro cuadrado en la Ciudad de Buenos Aires, que oscila los U$S 2.000 para los inmuebles usados, los $200 millones suponen un total de 1.000 metros cuadrados, es decir 14 departamentos de 70 metros cuadrados. El tramo más alto, los $3.000 millones, suponen un equivalente a 15.000 metros cuadrados, por lo que implican aproximadamente un total de 214 departamentos.

Por otra parte, el artículo 5 del proyecto, estipula que será posible eliminar el diferencial de alícuota entre los bienes situados en el exterior respecto de los nacionales, si en los dos meses posteriores a la publicación de la medida se verifica la repatriación del al menos el 30% de las tenencias financieras en el exterior (esto es, las tenencias en moneda extranjera en cuentas bancarias del exterior o los importes generados como resultado de la realización de los activos financieros).

La estimación oficial es recaudar aproximadamente $300.000 millones que tendrán asignaciones específicas: $75.000 para obras y equipar a YPF para producir y envasar gas natural, $60.000 para la fortalecer el sistema sanitario, $60.000 para las PyMes, $60.000 para relanzar el programa Progresar, $45.000 para urbanizar barrios populares. Según el texto del proyecto de ley destina:

– Un 20% a la compra y/o elaboración de equipamiento médico, elementos de protección, medicamentos, vacunas y todo otro insumo crítico para la prevención y asistencia sanitaria.

– Un 20% a subsidios a las Micro, Pequeñas y Medianas Empresas en los términos del artículo 2° de la Ley N° 24.467 y sus modificatorias y normas complementarias, con el principal objetivo de sostener el empleo y las remuneraciones de sus trabajadores.

– Un 20% destinado al programa integral de becas Progresar, gestionado en el ámbito del Ministerio de Educación, que permitirá reforzar este programa que acompaña a las y los estudiantes con un incentivo económico y un importante estímulo personal en todos los niveles de formación durante su trayectoria educativa y/o académica.

– Un 15% a los habitantes de los barrios populares identificados en el Registro Nacional de Barrios Populares en Proceso de Integración Urbana (RENABAP) para fortalecer dicho proceso, enfocado en la mejora de la salud y de las condiciones habitacionales de sus habitantes.

– Un 25% a programas de exploración, desarrollo y producción de gas natural, actividad que resulta de interés público nacional, a través de Integración Energética Argentina S.A. la cual viabilizará dichos proyectos proponiendo y acordando con YPF S.A. en forma exclusiva, las distintas modalidades de ejecución de los proyectos. Queda establecido que Integración Energética Argentina S.A. deberá reinvertir las utilidades provenientes de los mencionados proyectos, en nuevos proyectos de gas natural durante un plazo no inferior a diez años a contar desde el inicio de vigencia del presente régimen.”

Lo que se presenta en este punto son algunos señalamientos en el marco del apoyo al objetivo principal del proyecto de ley que busca aumentar la carga impositiva sobre las personas que detentan concentración de riqueza. Las valoraciones positivas deben entenderse como aquellos puntos que constituyen un avance en relación con lo existente y como tal, revisten un antecedente sólido para encarar posteriormente un proceso de reforma tributaria integral. Mientras los aspectos negativos, no deben ser entendidos como desacreditaciones, sino cuestiones pendientes que conviene tener en cuenta, desde nuestra perspectiva, tanto en el momento actual como en el futuro frente a la necesidad de construir una nueva arquitectura fiscal.

La primera observación es de carácter político y tiene que ver con la voluntad del gobierno nacional de aumentar el gravamen al acotado universo de la población que concentra el excedente económico de nuestro país y como tal, establece un desbalance gravoso para el ordenamiento económico y su organización democrática en la medida que el comportamiento de un puñado de personas afecta el devenir del resto de la población. Una salida de la crisis que promueva mayores niveles de desconcentración de la riqueza es una resolución democrática en la cual se asume la centralidad del rol del estado para conmover la dimensión distributiva de la economía. Este es el eje rector más importante que destacamos del proyecto y que consideramos que instala un horizonte acertado.

La primera observación de carácter técnico que es favorable al interés público está vinculada con la estrategia de empezar a considerar la fuga y evasión fiscal. A estos efectos el proyecto incorpora en el alcance de la contribución a las personas de nacionalidad argentina que tengan residencia o domicilio en paraísos fiscales (inc. a del art. 2).

Asimismo, otro aspecto importante es que para la consideración de las valuaciones de los bienes que conforman la base imponible no se deducirá el mínimo no imponible recuperando entonces el criterio de Mínimo Exento que mejora las condiciones de recaudación.

Por otra parte, se hacen explícitas otras formas patrimoniales sin dejarla a la libre interpretación de su reglamentación como “los aportes a trust, fideicomisos, fundaciones de interés privado y demás estructuras, participación en sociedades u otros entes de cualquier tipo sin personalidad fiscal y participación directa o indirecta en sociedades u otros entes de cualquier tipo independientemente del tratamiento exentivo que revistieran”. De esta manera se busca alcanzar las tenencias accionarias de los accionistas locales de las grandes firmas, bancos y fondos de inversión.

Otra ventaja de orientar la agenda tributaria en dirección a establecer una mayor ponderación para impuestos que buscan gravar las manifestaciones de riqueza consiste en reforzar el componente contracíclico de la recaudación. Actualmente la base recaudatoria es mayoritariamente de carácter procíclico ya que los impuestos que dependen directamente del desempeño de la actividad económica tienen mayor presencia en la composición tributaria lo cual limita, en períodos recesivos, la capacidad de realizar política fiscal. La naturaleza del tipo de tributo propuesto propone una relación distinta entre recaudación y el ciclo económico.

Asimismo, este tipo de gravámenes que descansen en el atesoramiento y los patrimonios de las personas físicas, así como en una próxima instancia conviene avanzar en la apropiación de altas rentas, permite desplazar la carga tributaria que impone directamente la renta y los bienes desde las empresas hacia sus accionistas de manera de desalentar la recurrente distribución de dividendos y promover la reinversión de utilidades. Es decir, dispone de una relación virtuosa respecto al proceso de inversión productiva.

La introducción de mayores grados de progresividad al régimen tributario fortalece la capacidad de redistribución del ingreso por parte del Estado argentino logrando reducir las brechas de desigualdad de ingresos existentes.

Las observaciones negativas que enumeramos a continuación describen con mayor precisión que, conforme al contexto de emergencia social, la iniciativa, si bien se encuentra en la dirección correcta, resulta sumamente moderada.

Plantea un límite mínimo patrimonial relativamente alto, de 2,5 millones de dólares cuando en la Argentina existe también una franja de individuos con fortunas que superan el millón de dólares. Según los registros de AFIP hasta el año 2017 eran 32.484 las personas que superaban el millón de dólares, es decir que se desperdicia la oportunidad de gravar a 20 mil personas así sea con una tasa más baja que la menor alícuota considerada en la iniciativa. El proyecto oficial en realidad busca alcanzar tan sólo el 1% más rico de los contribuyentes de Bienes Personales. Si, en cambio, se aplicara el 2% a las tenencias en la Argentina y un 3% a las situadas en el exterior de los 20 mil que han quedado fuera del proyecto podrían adicionarse $51.700 millones a los valores estimados por la propuesta oficial lo que permitiría incrementar el monto recaudado en un 17% aproximadamente, nivel que permitiría por ejemplo duplicar lo que se destinará al Progresar.

El proyecto oficial sostiene el esquema de exenciones del Impuesto a los Bienes Personales. Existen dos modalidades muy estudiadas por la literatura en la materia que derivan en la erosión de la base imponible: los incentivos y exenciones fiscales, por un lado, y, por otra parte, la evasión fiscal. En este sentido, la primera estrategia de erosión de la base imponible continúa presente en el proyecto ya que la valuación patrimonial se realiza sobre la base de la ley 23.966 texto ordenado 1996 y sus modificatoria excluyendo, por lo tanto, activos controvertidos como: a) bienes inmateriales -llaves, marcas, patentes, derechos de concesión y otros bienes similares-, b) inmuebles rurales cuyos titulares sean personas humanas y sucesiones indivisas, cualquiera sea su destino o afectación11, c)títulos, bonos y demás títulos valores emitidos por la Nación, las provincias, las municipalidades y la Ciudad Autónoma de Buenos Aires y los certificados de depósitos reprogramados (CEDROS ), depósitos en moneda argentina y extranjera efectuados en las instituciones comprendidas en el régimen de la Ley N º 21.526, a plazo fijo, en caja de ahorro, en cuentas especiales de ahorro o en otras formas de captación de fondos de acuerdo con lo que determine el BCRA.

Respecto al alcance en la cantidad de contribuyentes también puede observarse que el tramo más alto ($3.000 millones o U$S 30 millones y más) resulta una franja muy amplia y heterogénea ya que hacia el interior de ésta se encuentra un núcleo muy reducido de fortunas mil millonarias, muy fácil de identificar, a quienes podría aplicarse incluso una alícuota superior a la máxima establecida para diferenciarlos del resto de los contribuyentes del tramo. Los nombres y apellidos de estos magnates que superan el patrimonio de los U$S millones son: Alejandro Bulgheroni, Marcos Galperín, Paolo Rocca, Gregorio Perez Companc, Alberto Roemmers, Hugo Sigman y Silvia Gold, Jorge Pérez, Familia Werthein, Edith Rodríguez y Eduardo Eurnekian. En un listado un poco más extenso, las 50 familias más acaudaladas del país, acumulaban en conjunto al 2020 un total de U$S 46.500 millones12, un monto superior a las reservas brutas en el Banco Central.

El proyecto dispone de un tratamiento moderado para abordar el tema de la evasión fiscal. Ya señalamos anteriormente, como aspecto positivo, considerar las personas argentinas con residencia en paraísos fiscales, aunque esta disposición brindaría una respuesta parcial. Considerando que abordar esta cuestión -por cierto, compleja- requiere de la audacia de establecer mecanismos alternativos y transitorios que permitan la captura pública de recursos fugados hasta tanto el Estado recupere capacidades institucionales necesarias, transite acuerdos regionales e internacionales con el objetivo de desmantelar la planificación fiscal nociva por parte de los principales conglomerados empresariales dirigida a encubrir patrimonios y rentas de sus propietarios.

El problema de no atender cabalmente el tema de la evasión como una de las principales fuentes de erosión de la base imponible (antes señalamos la segunda fuente, el nocivo paquete de exenciones impositivas) es que los proyectos de reformas tributarias progresivas quedan descalificados por el costo representado en la pérdida del nivel de recaudación que conllevarían (frente al drenaje y fuga de ingresos de los evasores y/o elusores).

Este planteo es de suma importancia, imposible de evitar, porque para gravar la riqueza es menester saber primero cuánta es la riqueza disponible y aquí se encuentra el punto ciego. Un estudio de la CEPAL13 indica que la evasión de impuestos para América Latina es del 6,3% del PBI y la vinculada a impuestos directos sobre la renta de personas físicas y corporaciones es del 4% del PBI14. Con lo cual si lo proyectamos al PBI de la Argentina para obtener una aproximación surge que la evasión anual sería de cerca de 1 billón de pesos (aproximadamente el 30% de la recaudación tributaria nacional).

Asimismo, mientras las consultoras privadas calculan un total de 114 mil personas con patrimonios superiores al millón de dólares, AFIP sólo registra 32 mil, un número muy inferior que declaran tener el 68,4% en el exterior. Más aún, durante los últimos años hemos tenido muestras de los agujeros en las declaraciones de los ricos cuando, en ocasión de la ley de blanqueo de Macri que redujo impuestos y eximía pagos, observamos que en tan sólo un año se quintuplicó la riqueza en el exterior declarada en AFIP (pasó de 217 millones de dólares a 1,1 billón)15.

Existe toda una constelación de actores dedicados a la evasión y a la elusión fiscal (contadores, exclusivos estudios de abogados, auditoras que certifican balances engañosos), una red financiera internacional de paraísos fiscales que relaciona maniobras sobre el funcionamiento de las empresas y enriquecimiento de sus accionistas a través de la construcción de sofisticadas estructuras corporativas con compañías fantasmas en paraísos fiscales, precios de transferencia por medio de la triangulación de las exportaciones para que en los países ingrese cerca de la mitad del valor de las ventas externas, según estudios especializados (el caso de la empresa Vicentín es un claro ejemplo de ello).

El tratamiento brindado en esta ocasión para abordar el tema de la planificación fiscal nociva sentará un antecedente de relevancia para un eventual debate parlamentario destinado a la reforma impositiva integral. El mismo deberá contar con al menos tres ejes de acción para fortalecer el sistema de administración tributaria:

– Blanquear el funcionamiento de los conglomerados empresariales a los efectos de identificar la circulación y la apropiación del excedente.

– Construir un padrón de grandes contribuyentes a partir de la información del primer eje. En el cuadro siguiente presentamos un puntapié para comenzar a ensayar el mapa de relaciones de propiedad de las principales empresas y bancos y el ultra enriquecimiento de sus accionistas.

– Establecer instancias de coordinación entre la Nación y Provincias para la elaboración de las estrategias fiscales destinadas a combatir el encubrimiento de las altas rentas y los patrimonios.

Por lo tanto, si bien es una cuestión que no se resuelve ni en la inmediatez, ni con una norma particular, sino que requiere de acuerdos de cooperación regional y/o internacional, hasta tanto se avance en este sendero que requiere tiempo incluso para generar las capacidades estatales nacional y supranacionales, resulta necesario generar mecanismos transitorios en el mientras tanto. En este sentido, consideramos que, en esta oportunidad signada por la emergencia, el Estado cuenta con estrategias posibles para atender este tema de manera extraordinaria:

– Sobre la base de la Renta y Patrimonio Presunto puede establecerse el cobro de una alícuota a la facturación de las grandes empresas y principales bancos, base principal de apropiación de riqueza de las personas con altos niveles patrimoniales.

Incorporar en el debate del presente proyecto la lista de las personas humanas que surge del informe elaborado por el BCRA que han fugado capitales durante el período 2015-2019. Del mismo surgía de que, además de las empresas que resultaron compradoras netas de divisas por U$D 41.124 millones, también el 1% de las personas físicas habían acumulado U$D16.200 millones en compras netas durante el período macrista. Es decir, en el 1% de las empresas (852 firmas) y el 1% de las personas (66.639 individuos) se concentraron compras netas por U$D 57.300 millones. El listado de fugadores que concentra el 67% de la fuga del período 2016- 2019 es un insumo por demás útil para evaluar y revisar las declaraciones juradas en AFIP y, en segundo lugar, evaluarse la necesidad de imponer un tributo adicional a estos capitales ya que su comportamiento de fuga asociado a la acumulación financiera previa actuó como contrapartida del ciclo de sobreendeudamiento experimentado.

El informe completo

*Instituto de Pensamiento y Políticas Públicas