NOTAS RELACIONADAS

TREMENDO

Sábado 18 de Julio de 2026

Importantes economistas consultados por NBS Bancos y Seguros coinciden en poner el foco en el déficit fiscal, que es la raíz del creciente endeudamiento. Creen que las elecciones pueden complicar los planes, pero que el Gobierno debe cumplir sus metas a cualquier costo.

Viernes 08 de septiembre de 2017 | 18:32

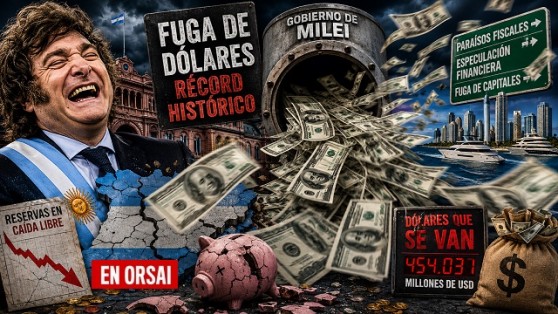

El último informe de deuda externa elaborado por el INDEC relativo al primer trimestre del 2017 da muestras de un sostenido incremento de la deuda externa bruta, que alcanzó los 204.509 millones de dólares. Esto implicó un incremento del 16% en relación al mismo período del año anterior. Este aumento fue explicado, en su totalidad, por los servicios requeridos por el sector público en sus diversos niveles y, por lo tanto, es la contracara del déficit fiscal que ha venido a financiar.

Los especialistas consultados por NBS Bancos y Seguros coincidieron en que, frente a esta problemática, la prioridad es reducir el déficit fiscal. Si bien consideran que la situación todavía es sostenible, resaltan que la intensidad del crecimiento prende una luz amarilla de cara al futuro.

Para Miguel Kiguel, director de Econviews y profesor de la Universidad Di Tella y de UCEMA, “la situación todavía no es preocupante pero hay que mirar muy de cerca el crecimiento del endeudamiento. La deuda pública neta a fines del año pasado, según el informe que publicó el Ministerio de Finanzas, está en un 27,8% del PBI. Pero el bruto es mucho más alto. Si sacamos la deuda intrasector público pareciera ser un monto que está por debajo de los años en los que Argentina tuvo problemas, que fueron cuando estuvo por encima del 50% del PBI. Y estamos por debajo de muchos países de la región que son investment grade”.

Ricardo López Murphy, ex ministro de Economía y director de FIEL, indicó que “el Gobierno heredó una situación fiscal muy complicada, con muchos déficits ocultos que se fueron explicitando. Un caso era la subliquidación de las jubilaciones. Sin embargo, no hizo esfuerzos en materia de reducción de gastos. En consecuencia, ese déficit implica un alto grado de endeudamiento interno y externo. El endeudamiento nace de los déficits, eso es lo que hay que corregir”.

Por su parte, Guillermo Nielsen, ex negociador de la deuda externa y secretario de Finanzas entre 2002 y 2005, destacó que “el Gobierno lo que ha hecho es mantener un nivel de gasto público mucho más elevado que la recaudación y cubrió la brecha entre gastos e ingresos genuinos del Estado a través del endeudamiento. Hubo también un componente de alrededor de 10 mil millones de dólares para resolver el asunto con los holdouts. La sustentabilidad futura del proceso depende de lo que se haga con la deuda. Si se tomó deuda para pagar gastos corrientes, entonces estamos en un problema”.

El economista añadió que “es cierto que el Gobierno ha lanzado un plan de obra pública muy ambicioso, pero no fue parte de los gastos del primer semestre del año pasado. El grueso de la deuda se usó para gastos corrientes y no para inversiones. Ahora se lanzó a hacer toda la obra pública que estuviese en proceso, pero no hay un criterio de priorizar la que tiene como objetivo facilitar las exportaciones, como, por ejemplo, poner al día el Belgrano Cargas, fundamental para bajar los costos de los fletes de las cosechas. La sustentabilidad de la deuda va a venir por la inversión que se haga tendiente a incrementar las exportaciones”.

Con todo, no existe un consenso sobre qué instrumento es el más adecuado para medir la sustentabilidad de la deuda externa en un país. Los indicadores más extendidos son los que comparan la deuda pública con el PBI o la deuda externa sobre el PBI pero, incluso, hay divergencias sobre lo que involucra la propia deuda externa. Si es toda la que está nominada en moneda extranjera, con independencia de si, por ejemplo, es con entidades o agencias del propio sector público, o si es aquella que se debe a entidades privadas del exterior y organismos multilaterales de crédito.

Para Guillermo Nielsen, “no hay un solo instrumento válido para medir la sustentabilidad de la deuda, hay varios. Lo fundamental es verlo como un proceso dinámico pero los indicadores son estáticos. Es importante ver el perfil de los vencimientos. La relación deuda con PBI nos dice muy poco y aunque sigue siendo el más referido, desde mi punto de vista, no es el mejor. Hay que analizar los servicios de la deuda y hacerlo a la luz de la balanza comercial, que es un indicador importante”.

LAS COLECCIONAN

— En Orsai (@EnOrsai) 8 de septiembre de 2017

Caputo se ganó una imputación por operar irregularmente con la plata de los jubilados https://t.co/uhlffglIHF pic.twitter.com/AJtBOsyNoL

Por su parte, Daniel Marx, director ejecutivo de Quantum Finanzas y también ex secretario de Finanzas, señaló que “hay interpretaciones varias sobre deuda bruta y deuda neta que hacen a la discusión. Nosotros no usamos ningún dato oficial como indicador pero sí los números como insumo para las estadísticas. Tenemos una definición de ‘deuda consolidada en el sector público’. De acuerdo a esta definición, por ejemplo, a la deuda intrasector público le damos un tratamiento especial: la deducimos pero si el sector público que es acreedor, a su vez, tiene una deuda con un tercero fuera del sector público, se agrega”.

Miguel Kiguel explicó que “el indicador de sustentabilidad que tomamos es la deuda neta con el sector privado tanto argentino como del exterior y con organismos multilaterales. La deuda es sustentable en la medida en que se cumplan las metas fiscales y que la economía crezca en forma consistente y continua”.

A su vez, López Murphy enfatizó que “el indicador más adecuado es el country risk. Si el crecimiento se ubicara cerca del 3% y el country risk bajara a niveles como el de Perú, los números serían muy convergentes. Pero eso requiere una enorme austeridad fiscal y es ahí donde se ve una dificultad cultural en la Argentina. La oposición le pide más déficit al gobierno. Todo el mundo pide o que bajen impuestos o suban gastos”.

Precisamente, si bien el peso de la deuda sobre el PBI en la Argentina está por debajo del que muestran la mayoría de los países de la región, el costo del endeudamiento se ubica en torno al 8%, por encima del que afrontan nuestros vecinos.

Como señaló Kiguel, “si uno mira países como Colombia o Uruguay están en niveles del 45 al 50% del PBI y Brasil está más cerca del 70% del PBI. En general, los países emergentes están entre un 40 a 50% del PBI, que es un número que el mercado ve como sustentable. Pero para ver la sustentabilidad no sólo importa esa relación sino también el déficit fiscal y la perspectiva de crecimiento. La Argentina debería converger hacia países como Uruguay y que la deuda esté por debajo del 40%”.

Nielsen agregó que “la región tiene situaciones muy dispares. Hay países con gran crecimiento y un gran esfuerzo en modernizar sus economías, como Colombia y Perú, al igual que Chile. Hay otros países con dificultades, como Brasil que, a pesar de la baja popularidad del gobierno, sigue haciendo modificaciones estructurales importantes en pos de la competitividad y eso está relacionado con la sustentabilidad de la deuda. Cuando se aprueba la reforma laboral y se discute la reforma previsional, porque es la mayor fuente de gastos en el presupuesto, o un esquema para disminuir el número de empleados públicos, está poniéndose en marcha un Brasil mucho más eficiente en lo económico.”

Cumplir los objetivos fiscales

El escenario actual plantea, en una visión de mediano plazo, un alerta sobre la sustentabilidad del proceso de endeudamiento.

Para Miguel Kiguel, sin embargo, todavía hay margen para que continúe. “A nosotros nos da que si el Gobierno cumple las metas fiscales, disminuyendo un 1% del PBI por año el déficit primario, llevándolo de 4,2% este año, a 3,2% el año que viene, a 2,2% en 2019 y a 1,2% en 2020, la economía crece un promedio de 3% anual, que parece algo conservador, y el tipo de cambio no se deprecia demasiado en términos reales, el endeudamiento podría hacer un pico en un rango del 33 al 36% del PBI, se podría estabilizar y que la economía siga creciendo”.

Kiguel remarcó que “el Gobierno ya hizo un anuncio claro de que quiere bajar un punto de déficit porcentual por año y lo tiene que hacer. Si no lo hace va a tener problemas porque hoy todo el mundo descuenta que va a pasar. Argentina depende mucho de los mercados, tanto para la deuda nueva como para refinanciar la existente. Desde el punto de vista financiero, lo más importante es cumplir con la meta fiscal. ¿Cómo lo va a hacer? Algo se beneficiará a partir del crecimiento económico, que va a generar más ingresos, y seguramente va a tener que bajar el gasto. Los primeros dos años fueron difíciles porque la economía estaba en recesión y no era un momento para hacer un ajuste fiscal fuerte. Este año es de transición y el año que viene ya va a ser el año donde el Gobierno tiene que empezar a hacer lo que dijo que iba a hacer. Nuestra proyección de sostenibilidad de deuda está basada en los números que se fijó como objetivos”.

Daniel Marx coincidió en que “hay margen todavía para el endeudamiento” pero advirtió que “hay que ver el ratio de crecimiento de la deuda, por la situación de déficit fiscal consolidado, y la sensibilidad a los cambios en los parámetros, en particular el tipo de cambio. De eso depende la sustentabilidad. Tenemos una luz amarilla. No hay luz verde”.

El economista agregó que “el Gobierno va a tratar de ir disminuyendo el peso de los subsidios económicos y tratar de mejorar la recaudación por distintas vías. Puede ser en base al crecimiento o a incorporar a la base imponible el blanqueo, puede ser una reforma fiscal previsional que mejore las cuentas. Algo va a hacer en esta materia, habrá que ver si el resultado electoral le hace cambiar un poco la mezcla. No conocemos el sendero pero están intentando reducir el déficit para hacer menos empinada la curva de crecimiento de la deuda”.

López Murphy, sostuvo que “el Gobierno se ha comprometido a reducir un punto de déficit por año. Podrá tener credibilidad o no, pero es su compromiso. Sin un programa de este tipo, se va a hacer muy difícil conseguir financiamiento, que exige que la aritmética sea convergente. Si hay políticas convergentes y las tasas del resto del mundo permanecen extremadamente bajas, que es el presupuesto crucial, en los papeles es posible. Pero habrá que ver si logran esa baja del déficit del orden de 35 mil millones de dólares acumulativos”.

Sin embargo, el ex ministro de Economía planteó sus dudas sobre esta posibilidad: “no hay una comprensión de la sociedad ni del Gobierno y mucho menos de la oposición del carácter dañino del déficit fiscal en términos de inversión, productividad, empleo y regresividad. No hay nada que baje el nivel de vida y agudice la desigualdad como el déficit. Porque impide la acumulación del capital y esa menor acumulación hace más abundante el trabajo. Nadie asocia el déficit al empobrecimiento de la Argentina. Ahí está el corazón del problema”.

“Hay un bloqueo cultural en nuestra sociedad y más agudo en la dirigencia política. Todo el mundo cree que el Estado le va a resolver los problemas, en vez de comprender que el Estado es el problema. El exceso de agobio de la producción, de la inversión, está en el corazón de nuestras dificultades. Al Gobierno se lo critica porque ha hecho poco, pero no ha hecho nada. Lo que ha logrado es financiar una herencia catastrófica, pero no ha tomado medidas de transformación importantes”, enfatizó.

Para López Murphy, “si no se cumple con las metas, la consecuencia va a ser que no va a haber financiamiento. Las correcciones se hacen de manera inteligente (pro crecimiento, pro inversión y pro empleo) o porque se secan las fuentes de financiamiento y uno se ve constreñido a menor inversión y menor desequilibrio externo. Es decir, el reencauzamiento ocurre o por una actitud positiva o por una actitud negativa, que es muy destructiva. Es mucho peor corregir porque no se consigue financiamiento que hacerlo preventivamente”.

Nielsen, por su parte, planteó que “hay una discusión equivocada: está bien hablar de si hay o no déficit primario pero, dado que el país ha vuelto a emitir deuda y, como parte de eso, debe pagar intereses, lo importante es discutir el resultado fiscal. Vamos a estar con un déficit del 7,5% del PBI tomando en cuenta los intereses de la deuda. Por eso, la situación empieza a prender las luces amarillas. Asimismo, hay una consecuencia no deseada que es el atraso cambiario, que está teniendo un impacto muy negativo en toda la industria exportadora. Ya tenemos una balanza comercial negativa. Los problemas de la industria exportadora no son porque sean actividades ineficientes, sino porque el dólar está artificialmente bajo a partir del ingreso de préstamos del exterior”.

¿Un nuevo default?

El fuerte crecimiento del endeudamiento externo despertó los tristes recuerdos del default de finales del 2001 y la crisis subsecuente. Sin embargo, los especialistas coincidieron en señalar que las condiciones actuales son muy distintas y descartaron un escenario de esa naturaleza.

Para Kiguel, “estamos muy lejos de un escenario parecido al del 2001. Lo que puede pasar es que las proyecciones fallen porque no son leyes, no están escritas y no hay forma de garantizar que bajen los números. Supongamos que el déficit, en vez de reducirse al 3,2% se reduce al 3,5%, lo que sería una desilusión para el mercado. El Gobierno va a tener que explicar bien el por qué. Si no hay una razón clara basada en un hecho excepcional, el mercado se va a poner nervioso y va a subir el costo de endeudamiento, generando una espiral negativa”.

En la misma línea, Marx sostuvo que “si no se lograra resolver el problema la situación se va a complicar, pero en el 2001 hubo otros factores que hacían las cosas más difíciles: las tasas de interés en el mundo estaban sustancialmente por encima y los precios de exportación de la Argentina eran muy inferiores a los actuales y hacían más complicado el sendero. De todos modos, hay que adelantarse a los problemas que son las causas antes de que sea demasiado tarde”.

Nielsen coincidió en que “la situación es totalmente distinta: tenemos una gran abundancia de dólares, cuando en 2001 había un penuria muy fuerte. Hoy tenemos una discusión alrededor de la relación entre el peso y el dólar, no en la falta de dólares. El riesgo mayor es el del nivel de actividad por encima de los brotes verdes”.

“Proyecté los números del Gobierno y vi como variaba la deuda y eso me da que converge en un 40 y algo por ciento del PBI. Si las tasas internacionales siguen extremadamente bajas y logramos comprimir el spread, la cosa no es explosiva”, completó López Murphy.

Fuente: https://www.nbsbancosyseguros.com/

EL AJUSTE

— En Orsai (@EnOrsai) 7 de septiembre de 2017

La Justicia ordenó a Desarrollo Social restablecer las pensiones por discapacidad https://t.co/QEtZYyo0Ie pic.twitter.com/dKxQe2qriu

Un informe de la AGN revela que el Gobierno reasignó a fines fiscales el crédito para modernizar la línea, mientras los accidentes crecieron 72% en 2024.

El senador cuestionó en el recinto los dichos del presidente sobre la producción nacional y el plan para "apagar el Estado" cuando se agote el presupuesto.

El Gobierno bonaerense anunció un nuevo aumento del 15% para el SAE y elevó la inversión en alimentación escolar a 70.000 millones de pesos.

El Senado de la Nación tiene previsto tratar la "Ley de Inviolabilidad de la Propiedad Privada", un paquete de reformas de Javier Milei que incluye obstáculos para las expropiaciones estatales, mecanismos para agilizar desalojos y la derogación del tope del 15% que limitaba la compra de tierras por parte de extranjeros en cada distrito. El proyecto estaba bloqueado por la impugnación de Manuel Adorni; su salida abrió el camino y Diego Santilli negoció con los gobernadores para garantizar su tratamiento. El Grupo Benetton —ya uno de los mayores productores de lana de oveja del país— y fondos soberanos de países árabes están entre los más interesados en que caiga el límite.

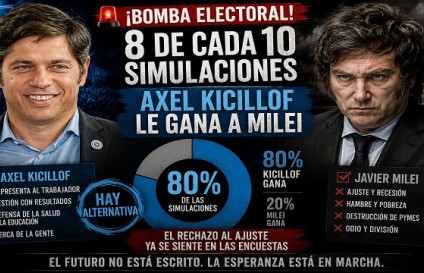

El periodista Iván Schargrodsky sacudió el tablero político al revelar los proyecciones que aterrorizan al "triángulo de hierro" de La Libertad Avanza. Por qué el gobernador de la Provincia de Buenos Aires, Axel Kicillof, se consolida como la alternativa más competitiva para frenar el modelo de ajuste y desocupación en las urnas.