Inconstitucional

Miércoles 29 de Julio de 2026

Las implicancias de las delictivas conversaciones del ex ministro de Horacio Rodríguez Larreta no se detienen.

Viernes 12 de mayo de 2023 | 11:33

(Por Guillermo Carlos Delgado Jordan) Marcelo D’Alessandro presentó su renuncia como ministro de Justicia y Seguridad de la Ciudad de Buenos Aires y eso parece haber sido suficiente para acallar las voces críticas sobre los delictivos chats que el otrora funcionario supo mantener con sectores empresariales y del poder judicial. Por lo pronto, Horacio Rodríguez Larreta, merced a su abultada pauta publicitaria, pudo sortear el escándalo sin siquiera despeinarse (sic) ni dar explicación alguna, rumbo a su objetivo presidencial.

Pero por suerte algunas ruedas siguen girando e investigando las conversaciones de D’Alessandro. Entre ellas, una que mantuvo con Marcelo Violante, el dueño de Dakota, la empresa de acaparaba la mitad del negocio del acarreo en la Ciudad de Buenos Aires abonando un canon irrisorio.

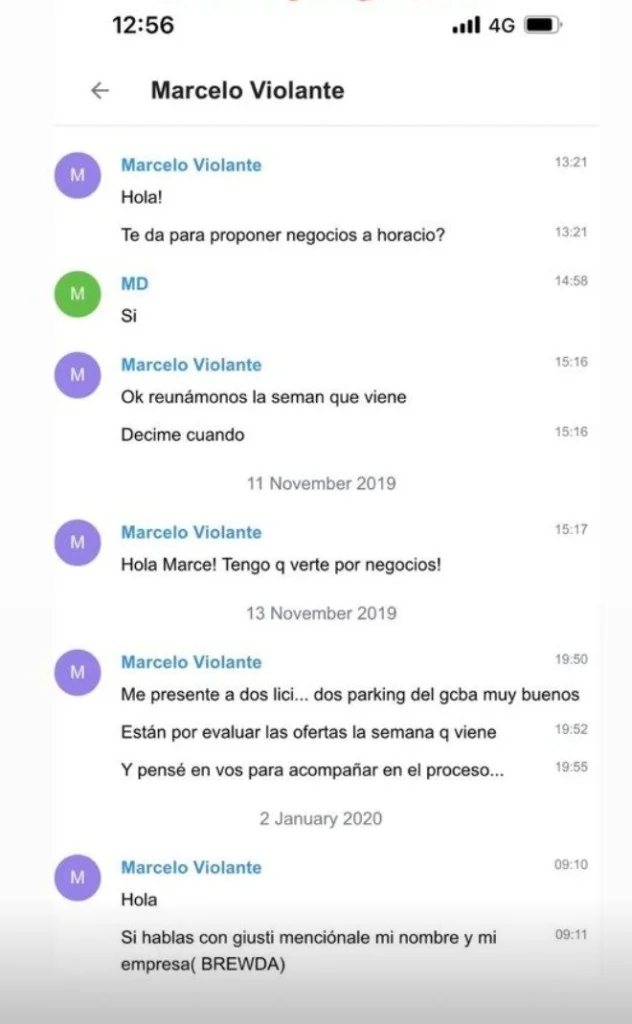

En una serie de mensajes que se sitúan entre noviembre de 2019 y enero de 2020 entre Violante y D’Alessandro, en un evidente acto corruptivo, involucran al propio Horacio Rodríguez Larreta y al funcionario porteño José Luis Giusti.

Básicamente, Violante le pregunta al ministro D’Alessandro si está abierto para llevarle «negocios» a Larreta a lo cual éste contesta, sin dudar, que sí. Violante propone reunirse y, días después, le presenta «el negocio»: dos licitaciones en las que D’Alessandro podría «acompañarlo en el proceso».

Dos meses después se comunica nuevamente, lo nombra a Giusti, para pedirle que le mencione a éste su empresa, BREWDA, para que interceda ya sabemos con qué intenciones.

El resultado obtenido de este chat fue altamente beneficioso. Pocos meses más tarde, Brewda se adjudicaría el Proceso de Compra 7116-2394-CME20 que tenía por objeto el «Servicio de Guarda de Vehículos con destino a la Subsecretaría de Trabajo, Industria y Comercio». Quien lleva adelante esta «Contratación Menor» será el Ministerio de Desarrollo Económico y Producción cuya cabeza, casualmente, es el ministro José Luis Giusti.

Brewda Construcciones SACIF es parte del grupo Dakota.

Dakota, la empresa emblema, es antiquísima. Inició sus actividades en 1958, en el área de la Obra Pública pero despegó en 1990, cuando se enfocó en el negocio del estacionamiento en la Ciudad de Buenos Aires. Durante el gobierno de Carlos Grosso, a través de esta firma, el ingeniero paraguayo Reinaldo Niella Varesini se hizo en 1990 con todo el acarreo de autos de 557 manzanas ubicadas de Viamonte para el norte. Y complicidad del ejecutivo porteño mediante, no lo soltó hasta mediados de este año, cuando se hizo mediático el escándalo que ya se conocía: que pagaban un canon ridículo, congelado desde hace años, y que la levantaban en pala (en grúa, mejor dicho).

El mencionado Niella, como dijimos, empezó con una constructora, y también fue socio del Banco Patagónico. Estuvo vinculado a la industria petroquímica y fue dueño de Jabón Federal, hasta que en 1997 vendió la empresa a un grupo estadounidense por US$ 35 millones. Para entonces, ya tenía el negocio de los cepos y las grúas en Capital. Hombre mayor, con el tiempo, cedió el control de la sociedad a uno de sus sobrino, Marcelo Daniel Violante, hijo de su hermana Lelia Ethel Niella de Violante.

Según publicaron hace poco más de dos meses, de acuerdo a actas de asamblea de 9/12/2019 y 30/5/2022 el capital accionario de Dakota se aumento a $ 10.071.900, siendo accionista de la compañía Marcelo Daniel Violante con 14.769 acciones (14.66%). La mayoría accionaria (82.21%) estará en manos de Ana Elízabeth Bruyn, la viuda de Niella Varesini (Reinaldo Niella Varesini falleció el 18 de diciembre de 2020, de ahí el hecho de que su viuda detente tantas acciones en su poder). El resto está distribuido entre un hermano de Marcelo, Juan Ramón Violante (1.56%) y Reinaldo Fabián Niella Centurión (1.56%).

El capital accionaria de Brewda asciende a la suma de pesos tres millones cien mil ($3.100.000.-), representado por 31000 acciones de cien pesos valor nominal cada una, cuya titularidad está en manos de DAKOTA S.A., que posee 28.850 acciones, y los mencionados hermanos Juan Ramón Violante, que posee 650 acciones, y Marcelo Daniel Violante que tiene 1500 acciones.

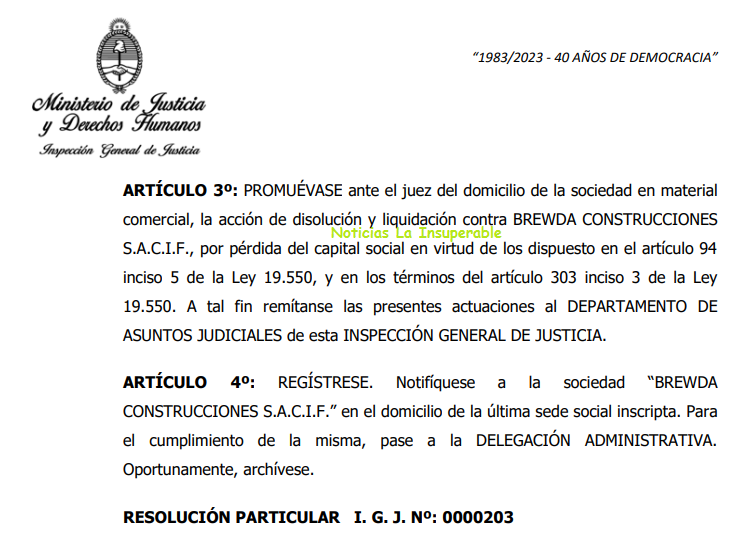

Según consta en la Resolución Particular Nº 203/2023 de la Inspección General de Justicia (IGJ) a la que accedió Noticias La Insuperable, este organismo inició el pasado 9 de febrero una actuación de oficio sobre dicha empresa, detectando numerosas irregularidades.

En su habitual proceder, el 13 de febrero, el organismo comandado por Ricardo Nissen, se presentó en la sede social de la empresa y, para su sorpresa, se enteraron que el lugar estaba desocupado desde hace unos diez años: «fueron atendidos por una persona que manifestó ser el encargado del edificio y quien informó que el lugar se encontraba desocupado hace aproximadamente diez años«. Igualmente se dejó una intimidación que, al parecer, surtió efecto: pocos días más tarde la apoderada de la empresa se presentó en la IGJ, solicitando plazo para entregar la documentación requerida.

En la documentación presentada por Brewda, la IGJ detectó varias irregularidades y faltantes, a saber:

• La sociedad en los últimos tres ejercicios presentados tiene perdidas millonarias, que han consumido la totalidad del capital social y su respectivo ajuste, sin considerar el saldo de revaluación contabilizado incorrectamente en el Estado de Evolución de Patrimonio Neto, quedando comprendida en las disposiciones del art. 94 inc. 5 de la Ley General de Sociedades.

• La sociedad con las cuentas “otros ingresos” y “resultados financieros y por tenencia” con las cuales conformaría el resultado del ejercicio, sin encontrar en los libros diarios, un sentido razonable de cómo se llegaron a los montos expuestos. Asimismo, no se verifican inversiones en pesos ni en dólares en los estados contables, por lo que resulta llamativa la cuenta resultado por tenencia.

• De los últimos diez ejercicios en estudio surge la cuenta “CANON” registrada en el cuadro de gastos, como un gasto de explotación. El mismo es elevado en función de los ingresos y no se verifica en el Libro IVA COMPRAS el registro de dicho CANON.

• En el ejercicio 2016, del estado de evolución del patrimonio neto surge que se ha practicado una revaluación técnica, en el período 2015 dado que la misma se plasma como ajuste a los saldos iniciales, por un monto de $63.717.743,73. La sociedad ha presentado el trámite de comunicación del revalúo técnico respectivo, sin haber concluido la tramitación y mantiene el saldo del revalúo practicado hasta el último estados contable presentado en el Organismo.

• La sociedad ha registrado propiedades de inversión en el año 2016 por un monto de $7.044.800,00 sin acompañar aclaraciones al respecto en nota a los estados contables manteniendo este importe hasta los últimos Estados Contables presentados.

• Se destaca que en 2016 sostiene un crédito a favor de relevante valor, en relación al período contable, con su accionista mayoritario DAKOTA S.A. por un monto de $5.298.246,00. Este activo representa el 70% del activo total de la sociedad. Al ejercicio 2021 el saldo de dicha cuenta es $0,00.

• Del tratamiento de resultados en las actas de asamblea, se verifica que la sociedad no ha realizado distribución de dividendos en las situaciones que ha sido posible. Asimismo los directores han renunciado a sus honorarios los últimos 10 años en estudio. Y por último la sindicatura ha percibido solo $1000,00 por ejercicio, incluso los últimos 3 ejercicios. Situación que al menos resulta llamativa.

• Del libro diario hay movimientos con la empresa ESTUNO S.A. que no se identifica el carácter de los mismos, no se puede interpretar si se tratan de préstamos, transacciones comerciales, etc. De los estados contables de la empresa ESTUNO S.A., desde el período 2013 a 2018, se verifica una vinculación en el pasivo no corriente de la sociedad BREWDA CONSTRUCCIONES S.A.C.I.F. sin poder aclarar el carácter de la deuda, con el agravante que no se verifican operaciones en el libro IVA VENTAS E IVA COMPRAS con la sociedad ESTUNO S.A. Por último dado que ambas sociedades cuentan con distinta fecha de cierre de ejercicio, no se pueden verificar los saldos entre ambas sociedades.

• La sociedad al día de la fecha adeuda la presentación de estados contables y documentación relacionada por el período 31/08/2022.

• La sociedad mantiene una demora en asentar las actas, registraciones en los respectivos libros de comercio:

1- LIBRO INVENTARIO Y BALANCE: ÚLTIMA REGISTRACION, ESTADOS CONTABLES 31/08/2021 a fs. 54 de 250.

2- LIBRO DIARIO: ÚLTIMA REGISTRACION, 31/08/2021 a fs. 370 de 1000.

3- LIBRO IVA COMPRAS: ÚLTIMA REGISTRACION, 31/11/2022 a fs. 416 de 1000.

4- LIBRO IVA VENTAS: ÚLTIMA REGISTRACION, 09/11/2022 a fs. 169 de 200.

5- ACTA DE ASAMBLEA: ÚLTIMA REGISTRADA, 28/04/2022 a fs. 200 de 200.

6- ACTA DE DIRECTORIO: ÚLTIMA REGISTRADA, 20/12/2022 a fs. 24 de 200.

7- REGISTRO DE ACCIONES/ACCIONISTAS: ÚLTIMA REGISTRACIÓN, 10/08/2012 a fs. 4 de 49.

8- DEPOSITO DE ACCIONES Y REGISTRO DE ASISTENCIA A ASAMBLEA: ÚLTIMA REGISTRACIÓN, 28/04/2022 a fs. 20 de 49.”

En base a lo precedente, la IGJ resolvió sancionar «a la sociedad “BREWDA CONSTRUCCIONES S.A.C.I.F.” con una MULTA DE PESOS CIEN MIL ($100.000-) por cada uno de los siguientes incumplimientos: falta de presentación en término de los estados contables y documentación relacionada correspondiente a los ejercicios económicos finalizados con fecha 31/08/2018, 31/08/2019, 31/08/2020, 31/08/2021 y 31/08/2022«.

También declaró la irregularidad e ineficacia a los efectos administrativos de los estados contables correspondiente a los ejercicios económicos finalizados al 31/08/2016, 31/08/2017, 31/08/2018, 31/08/2019, 31/08/2020 y 31/08/2021.

Por último, promovió «ante el juez del domicilio de la sociedad en material comercial, la acción de disolución y liquidación contra BREWDA CONSTRUCCIONES S.A.C.I.F., por pérdida del capital social«.