FISCALIDAD INTERNACIONAL

Martes 28 de Julio de 2026

Los 164 “impuestos” que no son: análisis de los dichos de la oposición sobre el sistema tributario argentino

Informe CEPA // Jueves 21 de abril de 2022 | 15:56

impuestos_en_argentina

El listado de 164 “impuestos”: conceptualmente mal, metodológicamente peor

En los últimos días tanto desde la conducción de la UIA como por parte de una referente política de Juntos por el Cambio, se fundamentó la oposición al proyecto para gravar las “rentas inesperadas” en el supuesto argumento que sostiene que en Argentina ya se cobran un sinfín de impuestos. Para ilustrar tal punto, se publicó [1] una lista de tributos relevada por el Instituto Argentino de Análisis Fiscal (IARAF) [2], que los medios de comunicación [3] replicaron como si todos ellos fueran impuestos. De esa lista se desprendería que en el país existen 164 impuestos. En toda esta cadena de (des)información nadie se tomó la molestia, siquiera, de leer lo que se incluye allí.

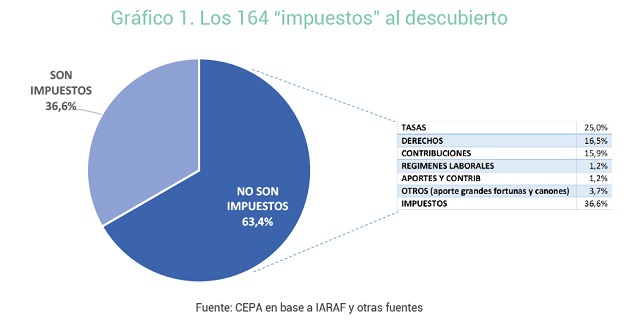

La lista está deliberadamente agigantada. Un análisis simple muestra que, al menos, el 65% de los conceptos incluidos no son impuestos, sino tasas, contribuciones, derechos, fondos, cánones y otras formas de cobro por parte del Estado (en sus diversos niveles) que suelen tener asociada una contraprestación.

LOS “ERRORES” EN LA LISTA:

Se mezcla en un mismo listado los impuestos con las tasas municipales. Las tasas no son impuestos, sino que son una contribucióneconómica que tiene como contraprestación un servicio. Esto es importante dado que la mayoría de las tasas se aplican exclusivamente si se realiza determinada cuestión (por ejemplo, la tasa por inspección de estructuras soporte de antenas y equipos complementarios de telecomunicaciones móviles [4], que se debe abonar exclusivamente si se coloca una antena de estas características). En el sistema tributario argentino, las tasas son establecidas por los municipios, siendo las más relevantes (dado que representan casi el 85% de la recaudación municipal) ABL y Seguridad e Higiene. Precisamente, en el listado en cuestión se enumera, por ejemplo, la “Tasa por Servicios Especiales de Limpieza e Higiene”, la “Tasa por Habilitación de Comercio e Industria”, la “Tasa por Inspección de Seguridad e Higiene” o la “Tasa por Alumbrado Público”.

Lo mismo ocurre con los Derechos, donde el listado incluye por ejemplo “Derecho de Cementerio”, concepto asociado al mantenimiento de un servicio.

Se incorporan además las Contribuciones, que también tienen como contraparte servicios y no son impuestos. Por ejemplo, ?“Contribución que incide sobre el uso de playas y riberas”, “?Contribución por servicios culturales”, “?Contribución para servicios de justicia” y “?Contribución de servicios prestados en el matadero municipal”.

Cabe recordar que por definición las tasas, derechos o contribuciones específicas están acompañadas de contraprestaciones por parte del Estado, y la obligación de pago deriva de la prestación de un servicio. Son considerados tributos, pero no impuestos. En cambio, los impuestos son tributos cuyo cumplimiento no origina una contraprestación directa en favor del contribuyente por parte del Estado.

En total, el listado de 164 “impuestos” presenta 41 tasas, 27 derechos y 26 contribuciones. Vemos ya, en una primera revisión, que la lista inicial de 164 impuestos se acorta a 70 conceptos.

Además, el listado incluye cánones por concesión de servicios públicos: un canon es un cobro que realiza el Estado por conceder un área para su explotación. No es un impuesto. Por ejemplo, “canon de riego”.

El listado incluye también el Aporte Extraordinario de Grandes Fortunas, que se produjo por única vez y no forma parte del sistema tributario habitual.

Si bien en la presente reclasificación se mantuvieron en el rubro “impuestos”, el listado de 164 casos incluye Fondos (8 en total) que en muchos casos se financian con impuestos ya existentes. Por ejemplo, el “Fondo de Emergencia por el COVID-19”.

En el listado además se realiza una operación muy común por parte de la mirada liberal argentina:incorporar a los aportes que realizan las y los trabajadores al sistema de seguridad social, y también las contribuciones patronales como parte de la carga tributaria, cuando se trata de la financiación del Sistema de Seguridad Social de carácter solidario e intergeneracional. Ocurre lo mismo al incorporar en el listado al Régimen de Trabajadoras de Casas Particulares, o de Autónomos.

Respecto de los regímenes como Monotributo, es bueno aclarar que incluyen una parte impositiva y otra previsional. En esta nueva reclasificación lo hemos mantenido en el listado de “impuestos”, pero cabe señalar que no corresponde su encasillamiento exclusivamente en este rubro.

Por último, deliberadamente en el listado duplican algunos conceptos, por ejemplo, Ganancias aparece dos veces: como ganancias a las sociedades y a las personas físicas. La ley de Impuesto a las Ganancias es una sola y tiene 4 categorías (ni siquiera son dos las categorías, lo cual demuestra el desconocimiento) [5].

¿Por qué se construye una imagen distorsionada sobre el sistema tributario?

Hay una serie de razones que explican la construcción de este tipo de mensajes de amplia difusión pública, a saber:

1- LA CONFUSIÓN COMO FORMA DE DESINFORMACIÓN.

El listado de una infinidad de conceptos tributarios mezclados -tantos que son muy difíciles de recordar – y tiene como finalidad llevar a la confusión asumiendo en la divulgación masiva que todos ellos son impuestos (cuando apenas son un tercio del listado). Incluso, en lo referido específicamente a los impuestos, ningún actor de la economía paga todos los impuestos mencionados. Buena parte del listado son, por ejemplo, impuestos internos a determinadas cadenas productivas. Se asume una superposición que no es tal.

2- EL OCULTAMIENTO DE LAS VERDADERAS FUENTES DE FINANCIAMIENTO QUE SE CONCENTRAN EN UN PUÑADO DE TRIBUTOS.

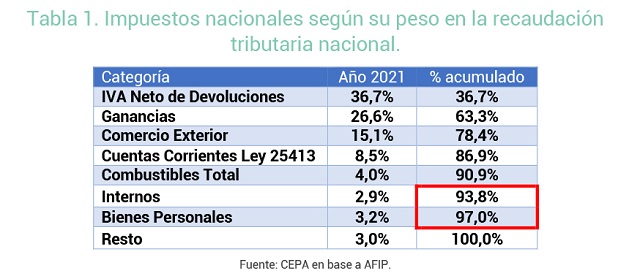

De la recaudación pública, el 71% corresponde a impuestos. Y más del 90% de dicha recaudación se concentra en 5 casos. Por ende, el resto de los impuestos listados (siempre hablando del 1/3 correcto) no tienen mayor significatividad.

Se trata del IVA, que explica el 37%, el Impuesto a las Ganancias que representa el 27%, el Impuesto a los débitos y créditos (8,5%), Combustibles (4%) y los recursos aduaneros (donde están los derechos de exportación e importación), que son el 15%.

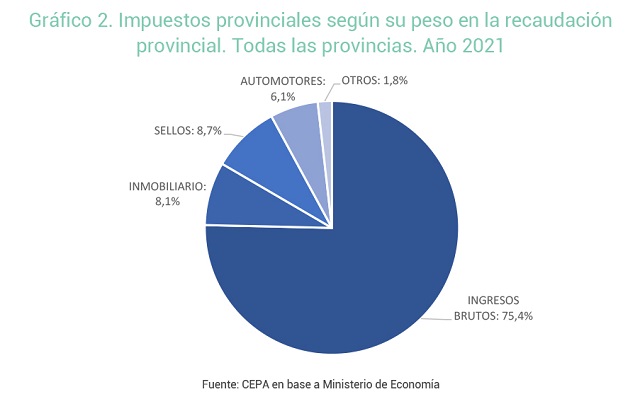

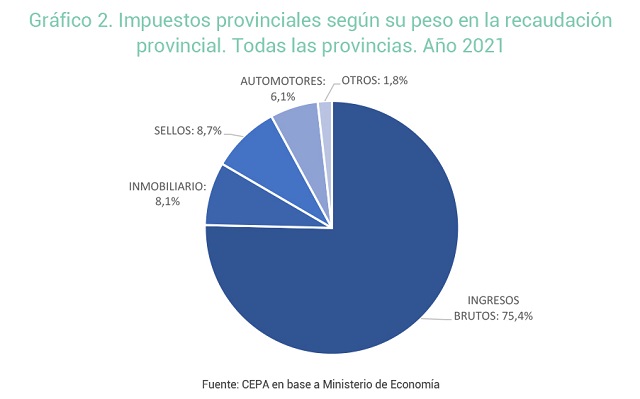

Y en el orden provincial ocurre lo mismo: pocos tributos explican el 90% de la recaudación (Ingresos brutos, automotor e inmobiliario).

Incluso a nivel municipal, si bien el listado se explaya en mencionar 41 tasas, sólo dos de ellas concentran casi el 85% del total de la recaudación, como se observa en un caso concreto del Gráfico 3.

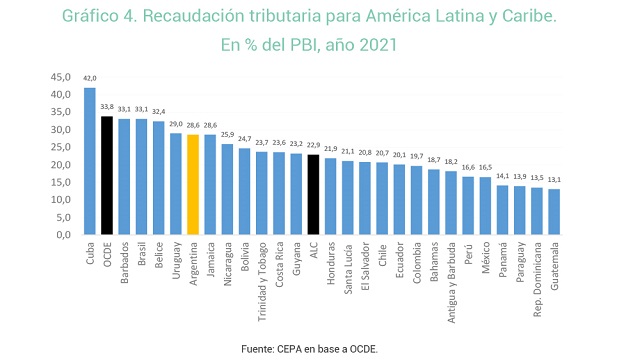

3- Se oculta que Argentina tiene menor carga tributaria que países vecinos como Brasil y Uruguay e incluso que paises de la OCDE. La verdadera discusión es si, indistintamente de la cantidad de impuestos vigentes, los mismos generan una carga impositiva alta o no. Para determinar esto, una comparación con el resto del mundo ayuda a concluir que Argentina no tiene niveles de presión tributaria (o sea, impuestos sobre el PBI) altos. De hecho, según datos de OCDE, se encuentra en línea con el promedio de América del Sur y muy por debajo de países desarrollados, como los europeos (Alemania: 38,3%; España: 36,6%; Italia: 42,9%, Francia: 45,4%, Dinamarca: 46,5%, el promedio de Europa: 40,4% y del promedio de OCDE (33,8%)). Si el análisis se realiza en relación a América Latina y el Caribe, los datos a 2021 muestran que Argentina se encuentra por debajo de los valores de Brasil y Uruguay, y por encima de otros países cuya cobertura de salud o Seguridad Social resulta sensiblemente inferior a la de nuestro país.

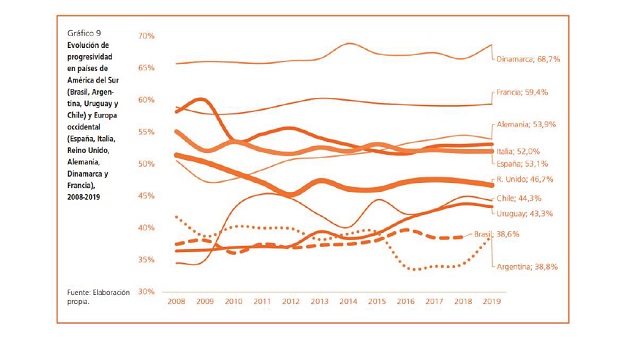

4- SE COLOCA EL EJE EN LA PRESIÓN FISCAL PARA OCULTAR EL DEBATE DE FONDO: LA REGRESIVIDAD DE NUESTRO SISTEMA TRIBUTARIO.

En un trabajo exhaustivo realizado por el CEPA en conjunto con la Fundación Friedrich Ebert se analizó la estructura tributaria argentina y la incidencia de los impuestos regresivos sobre la misma en comparación con otros países de América Latina y Europa.

La progresividad tributaria en los países seleccionados de Europa, entendida por el nivel de participación de los impuestos progresivos sobre el conjunto de la recaudación, ronda en promedio el 55% para el periodo comprendido entre 2008 y 2019, mientras que en América del Sur este mismo dato es considerablemente menor: 39%. Esta brecha de progresividad fue reduciéndose en todo el periodo analizado, debido a aumentos en la progresividad de los países seleccionados de América del Sur y reducciones en los países de Europa. Si en 2008 la brecha era de 20 puntos porcentuales (Cono Sur 37% y Europa 57%), diez años después es de 15 puntos porcentuales (Cono Sur 40% y Europa 55%). Los cambios en el impuesto a la renta de América del Sur explican el crecimiento en la progresividad, y en Europa se da una leve caída por aumentos en los impuestos al consumo.

El caso argentino, a la fecha estudiada, es uno de los más regresivos, dado que los impuestos a los más tienen o más ganan en 2019 sólo explicaban en 38,8% de la recaudación total, por debajo de Uruguay, Chile, Reino Unido, España, Italia, Alemania, Francia y Dinamarca. En la actualidad con las decisiones del gobierno de Alberto Fernández esta regresividad se ha revertido levemente, alcanzado los impuestos progresivos una participación de 41% al 2020 [6], revirtiendo en buena medida el proceso de incremento de regresividad que se produce entre 2016 y 2019. Este debate resulta central: los sectores populares son los que reciben mayor presión fiscal. Para revertir esta situación el camino no es menos impuestos sino impuestos que reviertan esta relación.

5- SE ASUME QUE LOS CONCEPTOS MENCIONADOS SÓLO EXISTEN EN ARGENTINA, CUANDO EL PAGO DE TASAS Y CONTRIBUCIONES ES GENERALIZADO EN OTROS PAÍSES.

El portal www.portaltributario.com.br detalla algunos de los tributos (impuestos, contribuciones, tasas) existentes en Brasil a partir de un relevamiento de revistas y publicaciones a los que se agregan los códigos fiscales de San Pablo, Río de Janeiro, Florianópolis, Fortaleza, Manaos y Curitiba [7]. Se computan al menos 135 conceptos:

Adicional de Frete para Renovação da Marinha Mercante – AFRMM - Lei 10.893/2004

Contribuição á Direção de Portos e Costas (DPC) - Lei 5.461/1968

Contribuição à Comissão Coordenadora da Criação do Cavalo Nacional - CCCCN - art. 11 da Lei 7.291/1984

Contribuição ao Fundo Nacional de Desenvolvimento Científico e Tecnológico - FNDCT - Lei 10.168/2000

Contribuição ao Fundo Nacional de Desenvolvimento da Educação (FNDE), também chamado "Salário Educação" - Decreto 6.003/2006

Contribuição ao Funrural - Lei 8.540/1992

Contribuição ao Instituto Nacional de Colonização e Reforma Agrária (INCRA) - Lei 2.613/1955

Contribuição ao Seguro Acidente de Trabalho (SAT), atualmente com a denominação de Contribuição do Grau de Incidência de Incapacidade Laborativa decorrente dos Riscos Ambientais do Trabalho (GIIL-RAT)

Contribuição ao Serviço Brasileiro de Apoio a Pequena Empresa (Sebrae) - Lei 8.029/1990

Contribuição ao Serviço Nacional de Aprendizado Comercial (SENAC) - Decreto-Lei 8.621/1946

Contribuição ao Serviço Nacional de Aprendizado dos Transportes (SENAT) - Lei 8.706/1993

Contribuição ao Serviço Nacional de Aprendizado Industrial (SENAI) - Lei 4.048/1942

Contribuição ao Serviço Nacional de Aprendizado Rural (SENAR) - Lei 8.315/1991

Contribuição ao Serviço Social da Indústria (SESI) - Lei 9.403/1946

Contribuição ao Serviço Social do Comércio (SESC) - Lei 9.853/1946

Contribuição ao Serviço Social do Cooperativismo (SESCOOP) - art. 9, I, da MP 1.715-2/1998

Contribuição ao Serviço Social dos Transportes (SEST) - Lei 8.706/1993

Contribuição Confederativa Laboral (dos empregados) - embora de aplicação facultativa a partir de nov/2017 (por força da Reforma Trabalhista), mantivemos esta contribuição no rol, em função de suas particularidades tributárias. Veja as diferenças entre a Contribuição Confederativa e o "imposto sindical".

Contribuição Confederativa Patronal (das empresas) - embora de aplicação facultativa a partir de nov/2017 (por força da Reforma Trabalhista), mantivemos esta contribuição no rol, em função de suas particularidades tributárias. Veja as diferenças entre a Contribuição Confederativa e o "imposto sindical".

Contribuição de Intervenção do Domínio Econômico – CIDE Combustíveis - Lei 10.336/2001

Contribuição de Intervenção do Domínio Econômico – CIDE Remessas Exterior - Lei 10.168/2000

Contribuição para a Assistência Social e Educacional aos Atletas Profissionais - FAAP - Decreto 6.297/2007

Contribuição para Custeio do Serviço de Iluminação Pública - Emenda Constitucional 39/2002

Contribuição para o Desenvolvimento da Indústria Cinematográfica Nacional – CONDECINE - art. 32 da Medida Provisória 2228-1/2001 e Lei 10.454/2002

Contribuição para o Fomento da Radiodifusão Pública - art. 32 da Lei 11.652/2008

Contribuição Previdenciária sobre a Receita Bruta (CPRB) - art. 8º da Lei 12.546/2011

Contribuição Sindical Laboral - embora de aplicação facultativa a partir de nov/2017 (por força da Reforma Trabalhista), mantivemos esta contribuição (também chamada de "imposto sindical") no rol, em função de suas particularidades tributárias.

Contribuição Sindical Patronal - embora de aplicação facultativa a partir de nov/2017 (por força da Reforma Trabalhista), mantivemos estas contribuições no rol, em função de suas particularidades tributárias.

Contribuição Social para o Financiamento da Seguridade Social (COFINS)

Contribuição Social sobre o Lucro Líquido (CSLL)

Contribuições aos Órgãos de Fiscalização Profissional (OAB, CRC, CREA, CRECI, CORE, etc.)

Contribuições de Melhoria: asfalto, calçamento, esgoto, rede de água, rede de esgoto, etc.

DPVAT -

Fundo Aeroviário (FAER) - Decreto Lei 1.305/1974

Fundo de Combate à Pobreza - art. 82 dos Atos das Disposições Constitucionais Transitórias, instituído pela EC 31/2000

Fundo Estadual de Equilíbrio Fiscal - FEEF - Convênio ICMS 42/2016

Fundo de Fiscalização das Telecomunicações (FISTEL) - Lei 5.070/1966 com novas disposições da Lei 9.472/1997

Fundo de Garantia por Tempo de Serviço (FGTS) - Lei 5.107/1966

Fundo de Universalização dos Serviços de Telecomunicações (FUST) - art. 6 da Lei 9.998/2000

Fundo Especial de Desenvolvimento e Aperfeiçoamento das Atividades de Fiscalização (Fundaf) - art.6 do Decreto-Lei 1.437/1975 e art. 10 da IN SRF 180/2002

Fundo para o Desenvolvimento Tecnológico das Telecomunicações (Funttel) - Lei 10.052/2000

Imposto s/Circulação de Mercadorias e Serviços (ICMS)

Imposto sobre a Exportação (IE)

Imposto sobre a Importação (II)

Imposto sobre a Propriedade de Veículos Automotores (IPVA)

Imposto sobre a Propriedade Predial e Territorial Urbana (IPTU)

Imposto sobre a Propriedade Territorial Rural (ITR)

Imposto sobre a Renda e Proventos de Qualquer Natureza (IR - pessoa física e jurídica)

Imposto sobre Operações de Crédito (IOF)

Imposto sobre Serviços de Qualquer Natureza (ISS)

Imposto sobre Transmissão Bens Inter-Vivos (ITBI)

Imposto sobre Transmissão Causa Mortis e Doação (ITCMD)

INSS ("Contribuição Previdenciária") de Autônomos e Empresários

INSS ("Contribuição Previdenciária") de Empregados

INSS ("Contribuição Previdenciária") Patronal sobre a Folha de Pagamento

IPI (Imposto sobre Produtos Industrializados)

Programa de Integração Social (PIS) e Programa de Formação do Patrimônio do Servidor Público (PASEP)

Taxa de Autorização do Trabalho Estrangeiro

Taxa de Avaliação in loco das Instituições de Educação e Cursos de Graduação - Lei 10.870/2004

Taxa de Avaliação da Conformidade - Lei 12.545/2011 - art. 13

Taxa de Classificação, Inspeção e Fiscalização de produtos animais e vegetais ou de consumo nas atividades agropecuárias - Decreto-Lei 1.899/1981

Taxa de Coleta de Lixo

Taxa de Combate a Incêndios

Taxa de Conservação e Limpeza Pública

Taxa de Controle Administrativo de Incentivos Fiscais - TCIF - Lei 13.451/2017

Taxa de Controle e Fiscalização Ambiental – TCFA - Lei 10.165/2000

Taxa de Controle e Fiscalização de Produtos Químicos - Lei 10.357/2001, art. 16

Taxa de Emissão de Documentos (níveis municipais, estaduais e federais)

Taxa de Fiscalização da Aviação Civil - TFAC - Lei 11.292/2006

Taxa de Fiscalização da Agência Nacional de Águas – ANA - art. 13 e 14 da MP 437/2008

Taxa de Fiscalização CVM (Comissão de Valores Mobiliários) - Lei 7.940/1989

Taxa de Fiscalização de Sorteios, Brindes ou Concursos - art. 50 da MP 2.158-35/2001

Taxa de Fiscalização de Vigilância Sanitária Lei 9.782/1999, art. 23

Taxa de Fiscalização dos Produtos Controlados pelo Exército Brasileiro - TFPC - Lei 10.834/2003

Taxa de Fiscalização dos Mercados de Seguro e Resseguro, de Capitalização e de Previdência Complementar Aberta - art. 48 a 59 da Lei 12.249/2010

Taxa de Fiscalização e Controle da Previdência Complementar - TAFIC - Entidades Fechadas de Previdência Complementar - art. 12 da Lei 12.154/2009

Taxa de Licenciamento Anual de Veículo - art. 130 da Lei 9.503/1997

Taxa de Licenciamento, Controle e Fiscalização de Materiais Nucleares e Radioativos e suas instalações - Lei 9.765/1998

Taxa de Licenciamento para Funcionamento e Alvará Municipal

Taxa de Pesquisa Mineral DNPM - Portaria Ministerial 503/1999

Taxa de Serviços - TS - Zona Franca de Manaus - Lei 13.451/2017

Taxa de Serviços Metrológicos - art. 11 da Lei 9.933/1999

Taxa de Utilização de Selo de Controle - art. 13 da Lei 12.995/2014

Taxas ao Conselho Nacional de Petróleo (CNP)

Taxa de Outorga e Fiscalização - Energia Elétrica - art. 11, inciso I, e artigos 12 e 13, da Lei 9.427/1996

Taxa de Outorga - Rádios Comunitárias - art. 24 da Lei 9.612/1998 e nos art. 7 e 42 do Decreto 2.615/1998

Taxa de Outorga - Serviços de Transportes Terrestres e Aquaviários - art. 77, incisos II e III, a art. 97, IV, da Lei 10.233/2001

Taxas de Saúde Suplementar - ANS - Lei 9.961/2000, art. 18

Taxa de Utilização do SISCOMEX - art. 13 da IN 680/2006

Taxas do Registro do Comércio (Juntas Comerciais)

Taxas Judiciárias

Taxas Processuais do Conselho Administrativo de Defesa Econômica - CADE - art. 23 da Lei 12.529/2011

taxa de pavimentação e de serviços preparatórios de pavimentação;

taxas de licenças;

taxa de expediente

Taxas de serviços diversos;

contribuição de memória.

TAXA DE LICENÇA PARA LOCALIZAÇÃO FUNCIONAMENTO E INSTALAÇÃO DE ATIVIDADES COMERCIAIS, INDUSTRIAIS, PROFISSIONAIS, DE PRESTAÇÃO DE SERVIÇOS E SIMILARES. (Redação dada pela Lei nº 7228/1968)

TAXA DE LICENÇA PARA NEGOCIANTES AMBULANTES

TAXA DE LICENÇA PARA TRÁFEGO DE VEÍCULOS

TAXA DE LICENÇA PARA ESTACIONAMENTO DE VEÍCULOS

TAXA DE LICENÇA PARA MATRÍCULA DE ANIMAIS

TAXA DE LICENÇA PARA ESCAVAÇÃO E RETIRADA DE MATERIAIS DO SUBSOLO

TAXA DE LICENÇA PARA CONSTRUÇÕES, ARMAMENTOS E LOTEAMENTOS

Taxa de Cemitério

Taxa de Fiscalização de Obras

Taxa de Fiscalização pelo uso de Áreas, Logradouros ou Próprios Públicos

Taxa de Licença Urbanística

Taxa de Fiscalização, Prevenção e Extinção de Incêndio e Pânico;

Taxa de Fiscalização de Anúncios;

Taxa de Fiscalização do Uso de Área Pública;

Taxa de Funcionamento de Estabelecimento – TFE;

Taxa de Fiscalização de Transporte de Passageiros;

Taxa de Licença para Estabelecimento;

Taxa de Autorização de Publicidade;

Taxa de Obras em Áreas Particulares;

Taxa de Obras em Logradouros Públicos;

Taxa de Licenciamento Sanitário;

Taxa de Licenciamento de Drenagem Pluvial Urbana.

taxa de serviços urbanos

taxa de coleta de resíduos sólidos;

taxa de fomento ao turismo

taxa de equipamento turísticos. (Redação acrescida pela Lei Complementar nº 608/2017)

taxa de licença para execução de obras e concessão de "habite-se"

taxa de licença de execução de projetos de urbanização em terrenos particulares;

taxa de vistoria e controle operacional dos transportes urbanos;

Taxa de Localização (TL);

Taxa de Verificação de Funcionamento (TVF)

Taxa de Exploração de Engenhos Publicitários (TEEP);

Taxa de Execução de Obras e de Edificações (TEOE);

Taxa de Licença de Comércio e Realização de Eventos (TLCE);

Taxa de Vistoria de Conclusão de Obras, por metro quadrado da área vistoriada

Taxa de Vistoria de Segurança de Edificações, por metro quadrado da área vistoriada e por período determinado;

Taxa de Apreensão e Depósito de Coisas ou Animais, pelo porte ou volume e período em que a coisa ou animal apreendido permanecer depositado; Taxa de Licença para Parcelamento e Unificação do Solo, por metro quadrado da área do projeto;

Taxa de Licença para Parcelamento e Unificação do Solo, por metro quadrado da área do projeto;

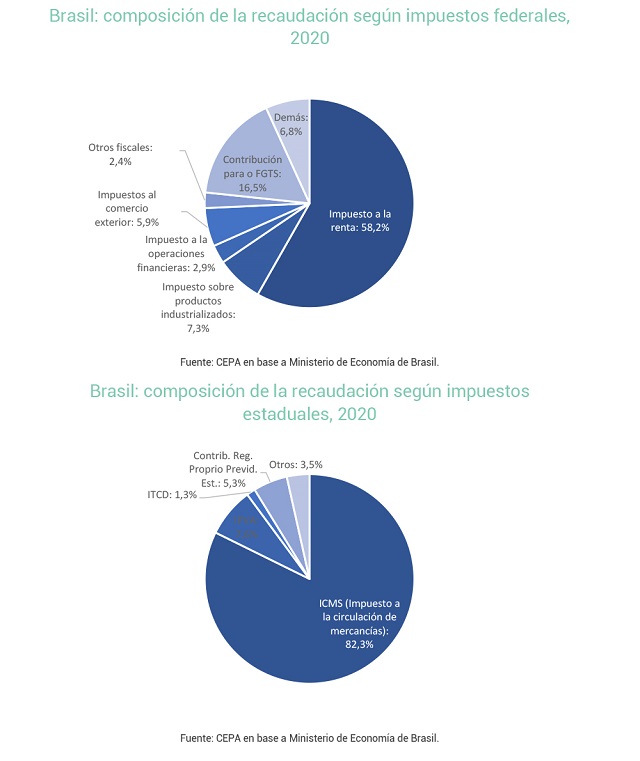

A su vez, en Brasil ocurre como en Argentina. En el orden federal, Brasil recauda sólo con 5 impuestos el 90,8% del total. Si se analiza la situación a nivel estadual, 96,5% se recauda con 4 impuestos. Y a nivel municipal, 80,6% se recauda con 2 impuestos.

Notas al pie

[1] Ver aquí: https://twitter.com/mariuvidal/status/1516214573745020929?s=20&t=Ffe8Mb2AzmwgOdMIz9hqPQ

[2] Ver aquí: https://www.iaraf.org/index.php/informes-economicos/area-fiscal/444-informe-economico-158

[3] Ver aquí: https://www.clarin.com/economia/165-impuestos-vigentes-argentina_0_xbiY87ZFg6.html

[4] Esta tasa se abona por “los servicios de inspección y control destinados a evaluar y verificar el estado de conservación, la seguridad y el mantenimiento de las condiciones de habilitación y/o registración, y demás normativa aplicable, de cada estructura soporte de antenas y sus equipos complementarios, para la localización y funcionamiento de estaciones y/o equipos de telecomunicaciones, de radio, de televisión o de Internet u otros servicios de valor agregado, por cable, satelital, o cualquier otro tipo de tecnología que se utilice a esos efectos, se abonará el presente tributo.- “. Ordenanza Fiscal San Martín 2019.

[5] Véase: las ganancias generadas por el usufructo de los inmuebles urbanos y rurales (1ra categoría), los ingresos obtenidos por acciones, intereses, dividendos, etc. (2da categoría), las ganancias de las sociedades y empresas unipersonales (3ra categoría) y las ganancias obtenidas por el trabajo personal (4ta categoría).

[6] Documento CEPA-FES sobre Progresividad Tributaria: https://mcusercontent.com/e9c6f62a4dc825f6a9dab4e88/files/00af8c61-0aa7-5693-f163-593da61fe511/PROGRESIVIDAD_TRIBUTARIA.pdf

Documento Fiscal de CEPA a febrero 2022: https://centrocepa.com.ar/informes/330-analisis-de-los-ingresos-gastos-y-resultados-del-sector-publico-nacional-datos-a-febrero-2022

[7] https://leismunicipais.com.br/codigo-tributario-sao-paulo-sp

https://www.legisweb.com.br/legislacao/?id=178232

https://leismunicipais.com.br/codigo-tributario-florianopolis-sc

https://leismunicipais.com.br/codigo-tributario-fortaleza-ce

https://leismunicipais.com.br/codigo-tributario-manaus-am

https://leismunicipais.com.br/codigo-tributario-curitiba-pr

impuestos_en_argentina